火災保険はどこがいい?年間46,000円も安くできた私の火災保険(地震保険)の内容と保険会社の見直し方法

こんにちは。

火災保険を毎年5万円近く払っていた、おさるさんです。

この記事は、住宅ローンを支払いながら終わることのない家のメンテナンス費用の捻出を、少しでも楽にしたい方に向けた火災保険の見直しで固定費を下げる方法を紹介しています。

このブログの主題である「家のメンテナンス」。

それには「家計のメンテナンス」もやっていかないとお金の用意が大変です。

このメンテ研究所では家計の節約情報も積極的に実体験した節約情報を紹介します。

火災保険って普通いくらぐらいのものなの?

ハウスメーカーの無料点検で長期修繕計画を見せられ、将来に必要なメンテナンス費用に不安を感じていませんか?

住宅ローンを毎月支払いながらメンテナンス費用を貯金していると、生活もなかなか窮屈に感じますよね。

結論から言うと、火災保険は自分で保険会社を選べば質を落とさずに、保険料を大幅に削減できるポイントです。

実際に私は火災保険を見直して、年46,000円程度減額できました(単純に私が無知だった説・・)。

と、いうのも私は大して火災時の保険金もかけていないのに、年50000円近くも払っていました。めっちゃくちゃ高い・・;

適切な価格としては、おそらく年1万円以内に抑えることは十分できると思いますので、ぜひ見直してみましょう。

この記事を読めば、あなたも浮いたお金で生活をもっと豊かに、またローンの繰上げ返済など、自由に使えるお金が増やせます!

火災保険はどうしたら保険料を下げられる?

火災保険料を下げる方法は2つあります。

1.複数社の火災保険会社の保険料を比較する。

2.保険の内容を見直す。

ではまず、1つ目から説明させていただきます。

Q「なぜ複数社の火災保険会社を比較すると安いところがあるのか?」

A.実際の店舗がある保険会社はその運営費を稼がなくてはいけないので、その経費も乗ります。

ネット保険ではその費用が必要ないという点に差があります。

Q「ネット保険っていざという時の対応が心配だよ?」

A.そんなことはありません。むしろ24時間インターネットや電話で即座に連絡できますし、全ての手続きが店舗に行く必要がないのでとても楽です。また、解約も簡単です。

私が車をバックで自宅にぶつけた時の自動車保険もとても迅速な対応で感じも良かったです。

この話はまた自動車の任意保険の話の時に・・;

でも火災保険も損害保険なので、自動車保険で有名な会社など、顔ぶれは似ています。

火災保険の一括見積比較サイトが便利なので、おすすめをリンク貼っておきます。

火災保険の比較はこちらが便利です。

火災保険の一括見積もりサービス一度の入力で複数の保険会社から火災保険の見積もりを取ることができます。 複数の保険会社を比較することで、同じ価格で補償内容を充実させたり、 逆に不要な補償を無くして保険料を安くしたりできます。

では次に2つ目の保険の内容を見直す、です。

例えば「家財保険金」これに500万円かける場合、自宅が火災で500万円分の家具や家電、衣類などを失って、買い換えるための掛け金となります。

そんなに火事のあと、家具や家電は高価なもの必要か?という考え方をしました。

私は「家財保険金」は「0円」です!

実際火災にあった時、家財が全て燃えたとしても、当面の生活には100万円もあれば十分かなと思えれば、その分を貯金できた時点で補償は0円で良いわけです。

では「建物の保険金」は?

これは最低限でも住宅ローン残高分は掛けています。

いざ火災で全損した場合でも、ローンを全て支払い、解体して土地を建て替えてまたローンを組むなり、土地を売って賃貸に住むなど選択肢を得るためです。

ここで0円!なんてやってしまうと住宅ローンを払い続けながら賃貸費用も払うという2重家賃生活になってしまいます。ここの金額は多少大きくしても保険料への影響は比較的少ないと思いますので、掛けるべきところにはしっかりと手厚く掛けましょう。

他の補償内容としては、「風災・ひょう災・雪災・盗難」に関しては、私の地域があまり雪の降るエリアではないので「補償なし」としています。

「水災」に関しては、近くに川があるので補償を付けたい気持ちはあるのですが、これをつけると保険料への影響が大きかったので「補償なし」としています。近年の水害状況を勘案して外しました。

「水濡れ」への補償。これは補償付けたかった・・。でも高かった。

これは偶発的な雨漏りや水漏れなどによる損害の補償です。

木造住宅の内部は水にあまり強くありません。

そのため天井や壁や床の修理費を補償してもらう感じです。

私は「補償なし」にしていますが・・;本当は築10年を過ぎて結構欲しい。

他に価格を下げるコツは?

1.「特約」も見直す、です。

これは火災保険に加入した方に補償をより手厚くするオプション商品です。

私は全て「補償なし」にしています。

2.基本補償の免責金額(自己負担額)を積めるだけ積む。

こちらは、火災が起きて補償が発生する場合に、いくらまで自分で費用を負担するか?です。

0円、5万円、10万円と選べたので10万円を積むと一番保険料が安くなります。

免責金額こそ、貯金しておいて万が一に払えれば、保険料を下げられる秘訣です!

保険料を下げて、そのお金を貯金しましょう!

地震保険はいくらぐらい必要?

地震保険は火災保険とセットでしか入れないため、入るなら見直している「今」です。

でも、私は入りませんでした。

地震保険しか補償してくれない損害は、地震が原因で津波や流失、火災や損壊などがあった場合です。

しかし、補償は火災保険金額の半額までです(保険によっては30%〜50%程度)。

私は、建て直せるような補償が出ないなら、土地を売って賃貸へ引っ越そうと考えました。

そして、築11年目ではありますが、住宅性能評価の耐震等級は「数十年に一度程度発生する自身による力での1.5倍の力に対して倒壊を生じない程度」と記載があったので、きっと大丈夫なはず、と信じることにしました。

よくある疑問&質問

Q1.火災保険を安くしてしまって、万が一のとき補償されるの?

A1.大丈夫です。私が「補償なし」としたものは不要と判断したものを削っただけです。

火災や落雷、破裂・爆発は補償の対象となっているので、それらが原因の建物の補償はちゃんとされます。

Q2.火災にあった時、隣家も類焼させてしまった場合、2棟分の補償を用意しておかなければいけないの?

A2.故意や重大ば過失がない場合、隣家へ燃え広がってしまっても賠償責任はありません。これは、失火の責任に関する法律に定められています。隣家の火災により自宅が被害を受けた場合は、自分の火災保険で自宅を修繕することになります。

Q3.じゃあ「類焼損害・失火見舞費用補償特約」って何?いらないの?

A3.特約を付けても良いと思います。

これは相手の火災保険では修繕費が足りない場合に、こちら側で足りない部分を補填したり、近隣に見舞金を配るといった費用を補償する特約です。

近隣さんとの人間関係に恵まれていて、万が一火災を起こしてしまっても、同じ場所に住み続けたい。だから近隣の関係に傷をつけたくないという方は入っておくと良いかなと思います。

Q4.個人賠償責任補償特約は必要ない?

A4.入ると良いと思います。

自転車に乗っていたり、歩いていたり、他人の身体や物に損害を与えてしまった時の賠償をするための保険です。

私が火災保険でこの特約を「補償なし」としたのは、すでに自動車保険で特約で補償をしているからです。

Q5.見積もりを取るだけ取って、断るのは問題ない?

A5.見積もりを見なければ契約もできません。消費者として堂々と各社の見積もりを見せてもらいましょう。ただ、見積もりには、経費がかかっています。感謝の気持ちは大切です。

まとめ

火災保険は保険料を比較しないと、高額のまま契約してしまいます。必ず比較して契約しましょう。値段だけではなく、補償の対象や特約についても不要なものは外しましょう。

こちらで見積もりを一括で取得できます。

火災保険の一括見積もりサービス長期に渡って家を守る保険です。いざというときに、後悔しないよう少し手間ですが、複数の保険会社を比較して納得できるものを選びましょう。この一手間が後悔しないコツです。

きっと同じ価格でも補償内容を充実させたり、 不要な補償を無くして保険料を安くしたりできます。

さいごに

ここまでご覧になっていただき、ありがとうございます。

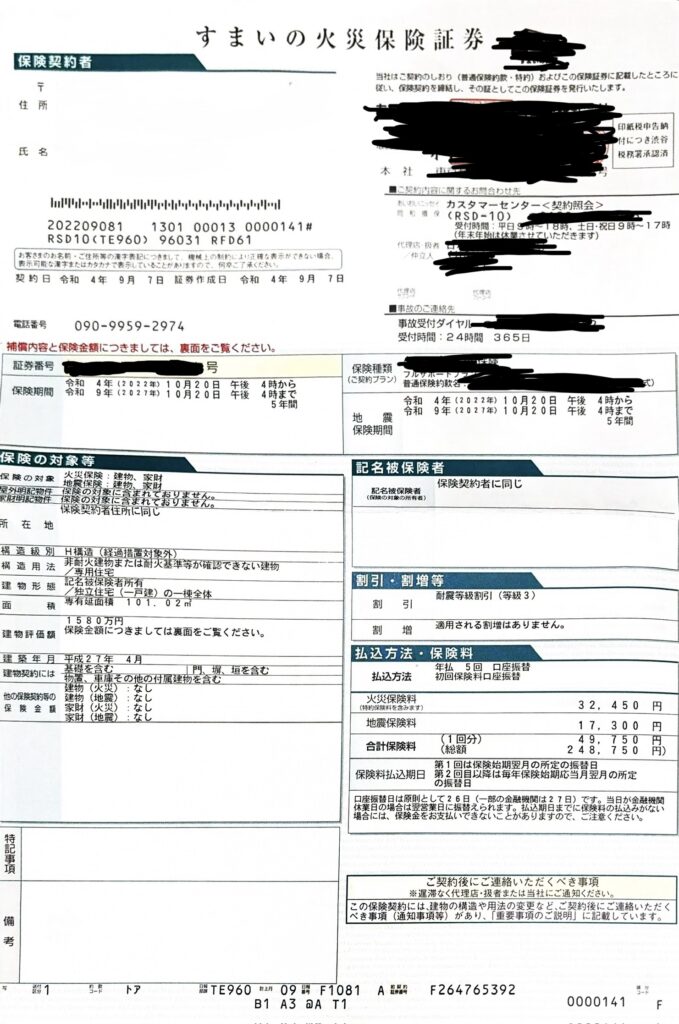

私が以前に契約していた火災保険が5万円近くって、ウソっぽい?

証拠をご覧ください;

画像右下のあたりの「払込方法・保険料」と言うところ、年払い5回、火災保険料と地震保険料の総額で248,8750円です。1年分(支払い1回分)は49,750円でした。

思い出すだけで震えるほど高い・・。

では、見積もりを比較して最安のところと契約した金額はこちら

保険見直し後は、

保険期間5年間で保険料15,224円で、年間3,045円です。

この差は大きいですね。

見積もりを無料でしてもらって、不要と判断した補償を削っただけです。

すぐに前の契約を解約し、新たな契約を最安の見積もりをしてくれた保険会社と契約しました。

それだけで毎年、永続的にこれだけ自由なお金が増えました。

さらに最後にプチ情報です!

火災保険は何年分まとめて支払っていても、解約した日から先の保険料は返戻金として返してくれます。いつ解約しても損しません。

ん?損・・かな?

早く安い保険会社へ契約を見直さないと、毎日高い保険料を払っているなら損、という見方もできそう・・?

ぜひこれを機に見直して自由なお金を手に入れましょう!